昨年、わたしの生命保険・医療保険の見直しを行いました。

なかなか大規模なテコ入れとなり、比較検討や見積り作成期間を含めると、約半年かけての取り組みでした。

その結果、わたしの年間保険額は、約130,000円から約70,000円となり、約60,000円の減額を果たすことができました。

もちろん補償(保障)内容はややグレードダウンしていますが、いまのわたしの生活に合わせた内容となり、なんら不安はありません。恐らく、それまでの補償内容が手厚すぎたのもありますが…

という事で今回は、60,000円の節約をするために、保険の見直しで気を付けたことや、そのために変えていった思考回路などについて書いてみます。

どうにも保険料が高すぎて困っている方は、こんな考えや方法があるのだと、参考にしてもらえると幸いです^^

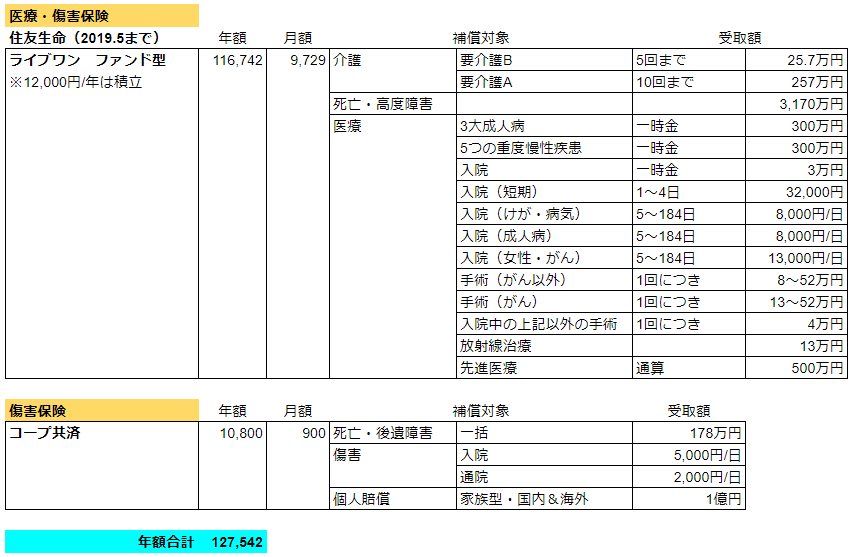

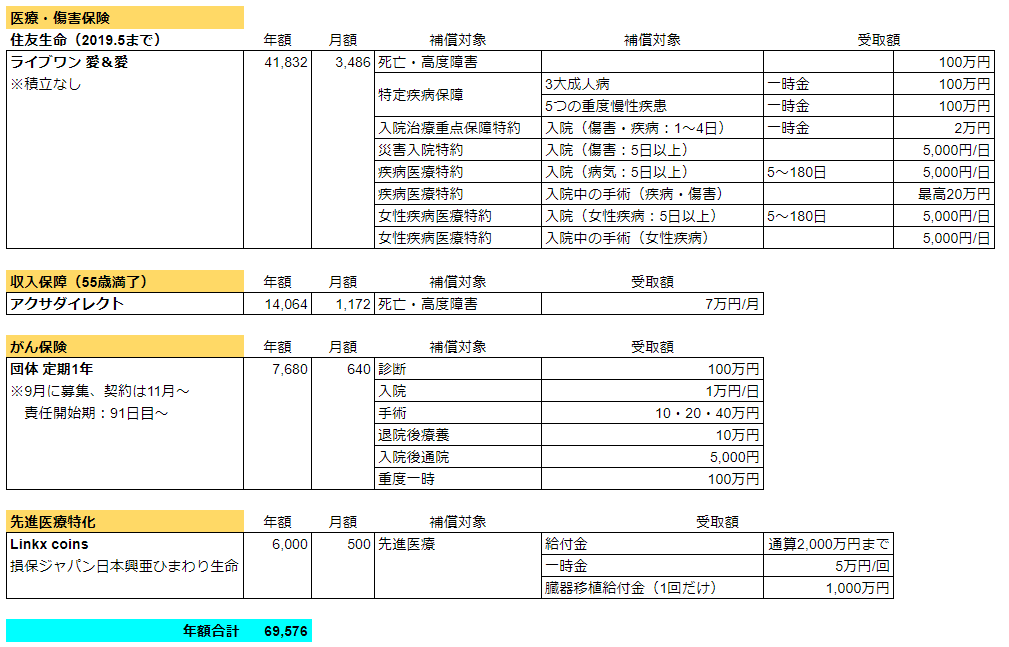

約60,000円減額できた内容を公開

ひとまずザッと公開してみます。

画像クリックで大きくなります

画像クリックで大きくなります 画像クリックで大きくなります

画像クリックで大きくなります契約していたのは「住友生命」で、祖母が生保レディをしていた会社でもあります。

総合保険の終身で、10年毎に見直し&保険料アップとなります。

本来ならば2019年6月がそのタイミングなのですが、2018年6月に契約内容の変更を行いました。

実はまだ全ての変更は完了していません。

今年の6月の更新のタイミングで、外資系保険に切り替え予定でして、そこまでやって見直しが完全に完了することになります。

がん保険の待機期間、夫の会社の団体保険の募集時期などの兼ね合いもあり、2段階での取り組みとなりました。

保険の位置付けをハッキリ認識することで、意識が変わった

まず「保険は何のために必要なのか」を正確に把握するようにしました。

その上で「保険の位置付け」をハッキリ認識することで、かなり意識が変わりました。

最終的には、こんな考えに至ります。

- 極論として、自分で蓄えておけば保険をかける必要はない。

- ある程度の保障は公的な制度があるため、そこからの不足分を補うという認識でよい。

様々な外的要因があってこの考えに至ったわけですが、その一つが書籍です。

おすすめの保険の本、あります。

Amazonで高評価されている本ですが、その評価に納得の内容でした。

わたしのように、保険に対して「面倒」「難しい」「大変」などど漠然とした認識を持っている人は、その性質と役割を明確に捉えるきっかけになる本だと思います。

書籍内でおすすめであると紹介されている保険は出版当時のものなので、いまはもっと新しいものが販売されていると思いますが、提示されている保険に対する認識・考え方は普遍なので問題ないかと。

なんとなく→ハッキリへ。自分の意識を変えた方法

ということで、わたしの考えが先述したような

- 極論として、自分で蓄えておけば保険をかける必要はない。

- ある程度の保障は公的な制度があるため、そこからの不足分を補うという認識でよい。

という考えに至るまでにやった事などを、例としてあげてみます。

保険は何のため必要なのか、改めて考える

まず、保険というものについて改めて向き合いました。

「何かあったときのために!」という大雑把な考えではなく、より具体的に何のために必要なのかを把握する事が第1歩だと考えたのです。

考えたのは、「保険」つまり「保険金」が必要になるのはどんな時か、どんな用途のお金が必要なのかということ。

すごくざっくり考えるとこんな感じでした。

例:わたしの場合

| 死亡した場合 | 葬儀費用、家計費(わたしの収入を充てていた部分) |

|---|---|

| 働けなくなった場合 | 45才まで正社員、その後のパートを想定した収入額 |

| けがや病気をした場合 | 治療・通院にかかる費用、減少する収入の補填 |

これでなんとなく、必要そうな金額を予測することができるようになります。そう考えるとすごくシンプルです。

公的保障を確認する

次に、公的保障として、

- 高額療養費(≒限度額適用認定)

- 傷病手当金

があることをしっかり把握するようにします。

業務でその辺りの手続きに関わることもあり、そういう制度があることはしっていましたが、やはりこちらも漠然とした認識でした。

どこまでの保障や給付があるのか細かく確認し、この2つの制度があることで、過剰な受取り額の契約は必要ないと考えを改めました。

自分が死んだあと、家族にどんな目的のお金がどれだけ必要か考える

わが家が今背負っている借金は住宅ローンのみ。それも夫の収入だけで返済していける金額でのローンになっています(たぶん)。

では、わたしの今の収入は何に使っているかというと、毎月の家計です。しかしその家計(毎月必要な額)も、わたしが死ぬことで半分近く減ります。

そうすると必要になってくるのは、現在わたしの収入を充てている家計費の内、半分~2/3ほど。その程度のお金があれば、夫は生活に全く困らないことを確認しました。

とはいえ余裕も必要になると思うので、直球で夫に質問してみました。

てことで、わたしが死んだら7万円/月欲しいそうなので、その額に照準を合わせることにしました。

※死亡保険は収入保障保険でいくつもりと伝えていたので、月○円という回答で帰ってきました(笑)。

必要なお金がわかったら、あとはひたすら見積り→再検討の繰り返し

上記の段階を経て、自分の身に何かあったときに必要なお金が見えてきました。

心配しだしたらきりがないし、不安に襲われてすごい額のお金がいりそうな気がしますが、要は

- 死んだ場合⇒今後の家族の生活を支えるお金

- けが・入院などで働けなくなった場合⇒通院・治療に必要なお金(の補填)

と、家族の生活を支えるお金があればOKという、実に簡単な図式なんですよね。

ここまであわかればあとは、ひたすら色々な保険の見積り→再計算の繰り返しです。

いまはネットで簡単に見積りができるようになって、とても楽でした。

無料相談に行ってみたけど、結果、ガン無視した契約をした

じつは、保険の無料相談窓口にも行ってみました。

ですが結局は、マージンとるためにいらないって言ってる特約つけようとしたり、不安をあおって補償額上げようとしてくるのですよねぇ。(注:わたしが行ったところの担当してくれた人の場合です)

また、お店によって契約できる保険会社の数も異なったり、特定の会社の契約はできなかったりと、不満な点があります。

ただし、こういった対面でしか販売されていない保険があるのも事実で、求める内容によって、こういった無料相談を利用するのもアリだと感じます。

丁寧なところだと、先にわたしがやってきた手順を一緒に計算してくれたりもします。

(年収知るために、源泉徴収票持って来いっていうところもありますが。)

わたしは結局、自分で色々やって、無料相談で提示されたものとは全く違う会社の全く違うプランを契約しましたが…(;’∀’)

昔ながらの担当者を介した契約は面倒

現行契約は、昔ながらの担当営業がつくタイプの契約。

知らないうちに何度も担当が変わっていたようで(挨拶すらない)現担当が誰なのかさっぱりわからず、ひとまず契約変更したい旨をカスタマーサービスに連絡。すると現在の担当だという女性から連絡がきた。(50代女性)

んで、予定合わせて時間作って会ってプラン変更したいこととか話すのだけど、ほんと身も蓋もなくハッキリいうと、時間の無駄。

ネットで自分で見積もった方が断然早いしミスもない。このおばさんがポンコツなのかなんなのか、時間の無駄感が半端なかった。

また、おしゃべりが好きな人らしくて、保険の話も終わってとっとと帰りたいのに、自分のプライベートの話とかしてくるの。アンタのプライベートとか興味ないですけど?って、本気でうんざりした。

さらに、やはり無料相談同様、自分の成績のために、削りたいと言っている補償をなんとか継続させようと、保険金貰えて助かった自分の体験やお客さんの体験をあれこれ話してくる。

それを聞いたわたしはにっこりほほえみ「でもそれまでに掛けてきたお金を思えば、ねぇ?自分で貯めるのと一緒ですよ」と一蹴してやったがな!

とまあちょっと感情的になってしまったけれども。

いまはチャットや電話相談があるのがフツーなので、「自分専用の担当者」にこだわりがなく、自分でネットでの手続きを行うことに抵抗がないようであれば、ネットで申し込めば十分。

会社に団体保険があったら儲けもの

夫の会社には団体保険があったので、一部そちらを利用することにしました。

団体保険はかなりお得な保険料設定になっているので、一度確認してみる価値ありです!

一般の保険より相当シンプルな補償ではありますが、欲しい補償料に微妙に足りないときなど、上手く使えるとよいと思います。

ただし、団体保険って一般の保険と少し異なっていて、「募集期間」「保険適用開始日」といったものがあるのです。かなり早い段階で募集して締めきってしまうのですが、適用開始は2~3か月先、とか。

わたしの場合はがん保険で利用したため、募集締切から適用開始までの空白の時間にプラスして、責任開始までのさらなる空白の期間もあったため、解約するつもりだった現行保険を継続して無保険期間を無くすようにしました。

特約は極力付けず、シンプルな保険契約にした

現行保険が複雑な契約になっていて、補償料を確認するのにとても苦労しました。

また、そういう特約で本当に得しているのがどうか、怪しいものです。

先に紹介した本でも書いてあるのですが、保険契約は極力シンプルであることがいいと感じました。

なので、死亡保険の代わりとしたのも収入保障保険で、「死んだら月々○円もらえる」と本当にシンプル。

6月には現行の医療保険(住友生命)を解約するつもりですが、その後の契約もできる限りシンプルに行こうと思っています。(すでに目星は付けてある)

さいごに

とてもざっくりした説明になりましたが、まとめると、

【ポイント】

保険の位置付けをハッキリ認識することで、保険に対する苦手意識を変えて、

必要なお金を考えること!

【方法】

- 保険は何のため必要なのか、改めて考える

- 公的保障を確認する

- 自分が死んだあと、家族にどんな目的のお金がどれだけ必要か考える

といった感じ。

保険は積もり積もってとても大きな金額になるですが、対象が自分の命であったり体であったりする上に、不確定要素ばかりで、本当に悩みます。

ですが、冷静に分析して考えてみると、そんなに難しいものではないと思いました。

わたしが選んだプランなどを説明しだすとどうにもまとまり切りませんので(笑)、とりあえず今回はここまで。

紹介した本はとてもいいので、もっとちゃんと勉強したい方はぜひ!